フロリダ州だけでなく、米国でも住宅保険料が上昇している。 数百億ドルの損失を被った ハリケーン「ヘレン」と「ミルトン」による被害は全国に及んだ。

S&P グローバル マーケット インテリジェンスによると、住宅所有者保険 平均11.3%増加 2023 年には全国的に増加し、テキサス、アリゾナ、ユタなどの一部の州ではその増加がほぼ 2 倍になると予想されます。一部のアナリストは、 2024 年には平均約 6% 増加。

これらの増加は、人々がますます高価な住宅やその他の資産を危険にさらしながら建設するため、保険金の増加と建設コストの上昇が複合的に影響していることが要因です。

住宅保険は全国平均年間 2,377 ドルであり、 フロリダでは年間11,000ドル、これは多くの人にとって打撃です。こうした金利の上昇にも関わらず、再保険大手スイス・リーのジャック・ド・ヴォークルロワ取締役会会長は次のように考えている。 米国の保険料は依然として低すぎる リスクを完全にカバーするために。

変わるのは保険料だけではありません。保険会社は現在、補償限度額を引き下げ、支払額に上限を設け、免責金額を引き上げ、風、雹、水による損害に対する保護など、一部の一般的な危険に対して新たな条件を課したり、除外したりすることがよくあります。一部の住宅では、特定の予防策が必要だったり、リスクベースの価格設定が適用されたり、氾濫原、山火事の危険地帯、ハリケーンの危険がある沿岸地域の住宅には高額な料金が設定されたりしています。

価格に注目する住宅所有者 インフレよりも早く上昇する 何か不吉なことが起こっているのではないかと思われるかもしれません。保険会社が直面しているのは、 急速に進化するリスクしかし、彼らの保険の価格は、競争力を維持できるほど低く、将来の支払いをカバーし、より荒天の中でも支払能力を維持できるほど高く設定しようとしています。これは簡単な作業ではありません。 2021年と2022年には、フロリダ州だけで7社の損害保険会社が破産を申請した。 2023年には、 保険会社、18州の住宅所有者補償で損失。

しかし、こうした変化は警鐘を鳴らしている。一部の業界関係者は、補償範囲の縮小、保険料の上昇、免責事項の増加に伴い、保険契約者にとって保険の関連性や価値(実質または認識)が失われつつあるのではないかと懸念している。

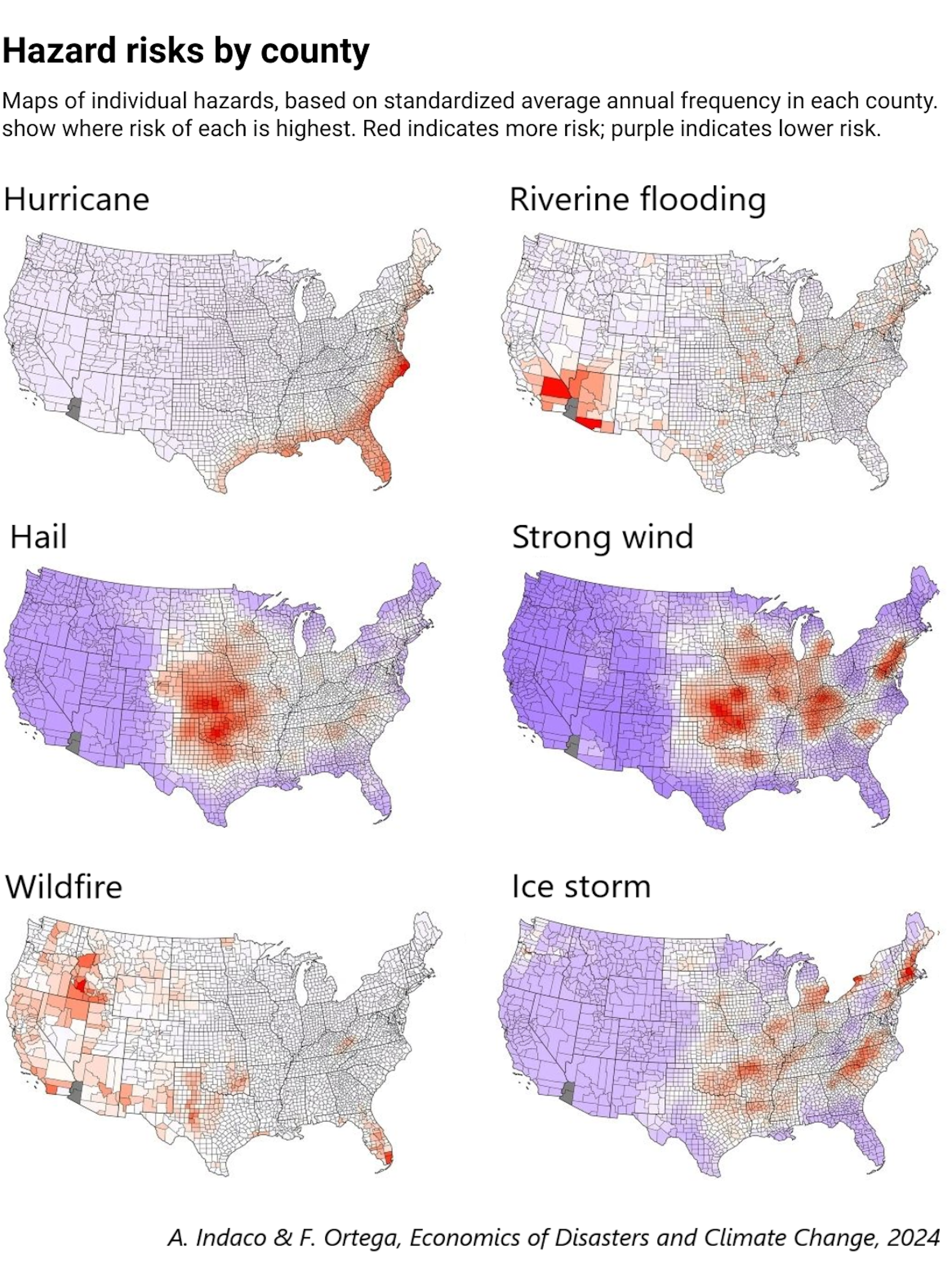

保険会社がリスクを評価する方法

保険会社は複雑なモデルを使用して、過去の出来事に基づいて現在のリスクの可能性を推定します。イベントの頻度、規模、損失、要因などの履歴データを集約して、価格と適用範囲を計算します。

しかし、災害の増加により、これまでの対策は当てにならなくなりました。かつては 100 年に一度の出来事だと考えられていたことは、現在では 100 年に一度の出来事としてよりよく理解されるかもしれません。 30年または50年に一度の出来事 いくつかの場所では。

多くの人が気づいていないのは、いわゆる「」の台頭です。二次的な危険」 – 洪水を表す保険業界用語。 ひょう嵐、強風、中小規模の被害を引き起こす落雷、竜巻、山火事は、特にこれらの事象がより激しく、頻繁に、そして累積的に発生し、時間の経過とともに保険会社の収益性を損なうにつれて、保険の課題の主な要因となってきています。

気候変動は、こうしたリスクの増大に一役買っています。気候が温暖化すると、空気はより多くの水分を保持できるようになります。 約7%以上 摂氏温度が上がるごとに。それにより、豪雨や雷雨がさらに強くなり、 大規模な雹イベント 一部の地域では洪水のリスクが高くなります。アメリカは平均的だった 摂氏 1.5 度 (華氏 2.6 度) 暖かくなります 1970 年よりも 2022 年に。

保険会社は、喫煙関連疾患が生命保険や健康保険において重大な費用負担になったときと同様に、こうした変化に対応するためにモデルを改訂しています。一部の企業は、標準的な保険数理リスク モデリングを強化するために気候モデリングを使用しています。しかし、いくつかの州では、 気候モデリングを許可することに躊躇しているそのため、企業は組織的に直面するリスクを過小評価することになる可能性があります。

各企業は、異なる結論に達するために独自の評価と地理的戦略を開発します。例えば、 累進保険 は2018年から2023年の間に住宅所有率を55%引き上げたが、ステート・ファームは13.7%しか引き上げていない。

高級キッチンの設置などの住宅改修を選択した住宅所有者は、追加の交換価値を考慮して保険料の増加を期待できますが、通常、この効果は小さく、予測可能です。一般に、保険料が大幅に値上げされるのは、悪天候や自然災害のリスクが増大し続けるためです。

保険会社のための保険

リスクがあまりにも予測不可能または不安定になると、保険会社は再保険に助けを求めることができます。

再保険会社は本質的には保険会社に保険を提供する保険会社です。しかし近年、再保険会社は自社のリスクモデルももはや正確ではないことを認識しており、 料金を引き上げた それに応じて。財産再保険単独 2023 年には 35% 増加。

再保険は二次的な危険をカバーするのにもあまり適していません。従来の再保険モデルは、壊滅的なハリケーンや地震など、まれに起こる大規模な災害に焦点を当てています。

代替案として、一部の保険会社は、 パラメトリック保険、イベントが事前定義された強度のしきい値を満たすか超過した場合に、事前定義された支払いが行われます。これらの保険は、支払額に上限があり、マグニチュード 7 の地震、24 時間以内の豪雨、または定義された地理的エリアでのカテゴリー 3 のハリケーンなどの事象をカバーするため、消費者にとっては安価です。この制限により、保険会社は財政に重大な影響を与える可能性が低く、より安価な保険を提供することができます。

消費者の保護

もちろん、保険会社は完全な自由市場で活動しているわけではありません。 州の保険規制当局 保険会社の料率引き上げ提案を評価し、承認または拒否します。

例えば、ハリケーン・ヘレンが壊滅的な被害をもたらしたノースカロライナ州の保険業界は、 住宅所有者の保険料は平均 42% 以上増加、山の一部の4%から一部のウォーターフロント地域の99%までの範囲です。

利上げが拒否された場合、保険会社は特定の市場分野から撤退したり、既存の保険契約をキャンセルしたり、新しい保険契約を拒否したりすることになる可能性があります。損失率」(徴収された保険料に対する支払保険金の比率)は、長期間にわたって高くなりすぎます。

2022年以降、 保険会社上位 12 社のうち 7 社 山火事が発生しやすいカリフォルニアの住宅所有者市場で、既存の住宅所有者の保険を削減するか、新築の住宅所有者の販売を停止した。 等しい数 ハリケーンの被害が増えたため、フロリダ市場から撤退した。

この流れを食い止めるために、カリフォルニアは 規制を改革する 値上げの承認プロセスを迅速化し、保険会社が気候モデルを使用して山火事のリスクをより正確に判断できるようにするためです。

フロリダ州は訴訟と関連コストを削減する規制改革を導入し、国営保険プログラムから40万件の保険契約を削除した。結果として、 8社の保険会社が市場に参入 2022年からそこにあります。

将来を見据えて

増大する保険危機の解決策には、次のことも含まれます。 人々がどこでどのように建築するか。何十年も前に防火基準が保険の有効性を高めたのと同じように、建築基準ではより耐久性の高い住宅が求められる場合があります。

ある試算によると、現在コードに対応していない米国の住宅の 3 分の 2 を嵐に対する耐性を高めるために 35 億ドルを投資すると、 保険会社は最大 370 億ドルを節約 2030年までに。

結局のところ、保険の手頃な価格と関連性が低下し続ければ、露出した場所の不動産価格は下落し始めるだろう。これは、気候変動が広範な金融安定を破壊する保険危機を引き起こしていることを示す最も明白な兆候となるだろう。

アンドリュー・J・ホフマン ホルシム(米国)、ロス・スクール・オブ・ビジネス、環境・持続可能性スクールの持続可能な企業の教授。 ミシガン大学。

教育プラットフォームの気候変動コーチ、ジャスティン・ダトリ氏 Uを適応させる チューリッヒ保険グループのサステナビリティ変革リーダーがこの記事に寄稿しました。

/cdn.vox-cdn.com/uploads/chorus_asset/file/25357666/STK259_MICROSOFT_COPILOT_2__A.png?w=100&resize=100,75&ssl=1 "LG と Samsung は、Microsoft の AI アシスタント Copilot をテレビに追加します")

{kind=link}

{kind=link}